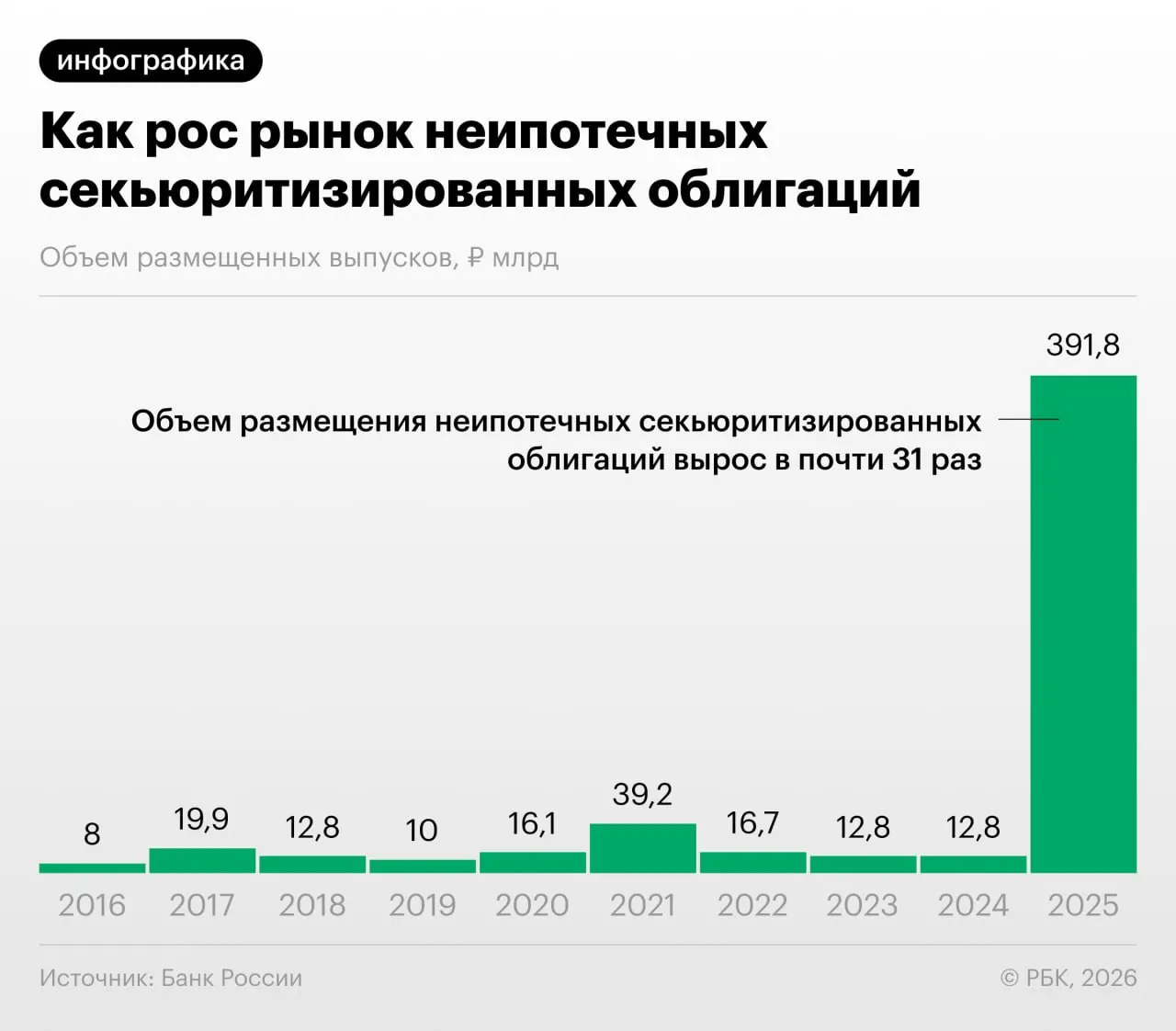

Рост секьюритизации потребкредитов

В 2025–2026 годах российские банки существенно увеличили секьюритизацию потребительских кредитов — то есть выпуск облигаций, обеспеченных розничными ссудами. Такое ускорение отметил Банк России в Обзоре финансовой стабильности.

Как это работает и зачем банки делают «переупаковку»

Преобразование портфелей потребкредитов в облигации позволяет банковским группам снизить требование к капиталу. При этом регулятор отмечает, что участники рынка нередко используют эту схему для так называемого «регуляторного арбитража» — выкупа собственных выпусков или обмена портфелями между собой.

Оценка экспертов

«Напомню, что‑то похожее было в США в 2008 году, когда сначала появились обычные ипотечные бумаги, потом производные на них, и так эта пирамида росла. Мы пока у самого подножия, но темпы роста размещений впечатляют», — управляющий директор «Ренессанс Капитала» Дмитрий Александров.

Риски для инвесторов и системы

ЦБ и аналитики отмечают несколько ключевых рисков: ограниченная прозрачность структур секьюритизации, возможность скрытого перераспределения кредитных рисков между участниками и повышение системных рисков при одновременном росте объемов. Это делает такие выпуски менее предсказуемыми для частных инвесторов и требует усиленного надзора.

Инвесторам и регуляторам рекомендуется внимательнее оценивать структуру выпусков, качество базовых портфелей и взаимосвязи между участниками, чтобы избежать накопления непрозрачных рисков в финансовой системе.